1. Reviews về bài toán gửi tiết kiệm ngân sách và chi phí với số tiền 5 triệu đồng

Gửi tiết kiệm ngân sách và chi phí là một trong những cách làm chủ tài chính cá nhân phổ đổi thay tại Việt Nam. Với số tiền bé dại như 5 triệu đồng, không ít người dân vẫn do dự liệu có nên gửi tiết kiệm hay không, cùng liệu việc này có mang lại ích lợi hay không. Trong nội dung bài viết này, bọn họ sẽ tò mò về lợi ích, các vẻ ngoài gửi tiết kiệm ngân sách và chi phí và lãi suất hiện nay, trường đoản cú đó giúp cho bạn có được quyết định đúng đắn về câu hỏi gửi 5 triệu vnd vào ngân hàng.

Bạn đang xem: Có 5 triệu nên gửi tiết kiệm không

1.1. Tại sao nên quan tâm đến gửi tiết kiệm ngân sách và chi phí với số tiền này?

Với số chi phí 5 triệu đồng, đây là một số vốn không thực sự lớn tuy nhiên vẫn có thể giúp các bạn sinh lời trải qua việc gửi tiết kiệm tại những ngân hàng. So với việc để tiền trong nhà mà không sinh lời, gửi tiết kiệm giúp bạn có thể bảo vệ số tiền của chính bản thân mình khỏi lạm phát, đồng thời bao gồm thêm một khoản lợi nhuận bé dại từ lãi vay ngân hàng. Rộng nữa, việc gửi tiết kiệm là một trong những cách an toàn, ít rủi ro nhất nhằm tích lũy tài chủ yếu trong lâu năm hạn.

1.2. Tiện ích của việc gửi tiết kiệm

Gửi ngày tiết kiệm không chỉ giúp bạn đảm bảo an toàn tài sản cơ mà còn đưa về những tác dụng lâu dài như:

- Tiết kiệm thời hạn và công sức: việc gửi tiết kiệm ngân sách và chi phí dễ dàng, bạn không cần phải theo dõi và nom dòm thường xuyên.

- Lợi nhuận ổn định định: Lãi suất của những ngân hàng hiện giờ mặc dù không đảm bảo như đầu tư chứng khoán, dẫu vậy vẫn đem về một khoản thu nhập ổn định, duy nhất là trong bối cảnh thị trường tài chính không ổn định định.

- An toàn cùng bảo mật: Ngân hàng luôn là nơi đảm bảo an toàn tài sản bình yên nhờ sự thống kê giám sát của các cơ quan làm chủ nhà nước.

2. Các hiệ tượng gửi huyết kiệm tương xứng với 5 triệu đồng

Để buổi tối ưu hóa lợi nhuận lúc gửi tiết kiệm với số tiền 5 triệu đồng, bạn có thể lựa chọn giữa các hiệ tượng gửi tiết kiệm chi phí khác nhau, tùy vào kim chỉ nam và yêu cầu tài thiết yếu của mình.

2.1. Gửi tiết kiệm ngân sách có kỳ hạn

Gửi tiết kiệm ngân sách và chi phí có kỳ hạn là hình thức bạn gởi tiền vào ngân hàng trong một thời gian nhất định (thường từ là một tháng cho 12 tháng) cùng không được rút chi phí trước kỳ hạn. Khi đó, ngân hàng sẽ trả lãi suất cao hơn nữa so với gửi tiết kiệm ngân sách không kỳ hạn. Đây là chọn lọc lý tưởng nếu như khách hàng không cần dùng tiền ngay mau lẹ và ước ao nhận được lãi suất cao hơn. Lãi suất gửi tiết kiệm ngân sách và chi phí có kỳ hạn thường dao động từ 3% mang đến 7% tưng năm tùy vào thời gian gửi và bank bạn chọn.

2.2. Gửi tiết kiệm chi phí không kỳ hạn

Gửi tiết kiệm chi phí không kỳ hạn cho phép bạn rút tiền bất kể lúc làm sao mà không bị mất lãi suất. Mặc dù nhiên, lãi vay của hiệ tượng này thường thấp hơn so với gửi tiết kiệm ngân sách và chi phí có kỳ hạn. Đây là tuyển lựa thích hợp nếu khách hàng cần sự linh hoạt về thời gian và không muốn bị buộc ràng vào những kỳ hạn gửi nhất định. Lãi vay cho gửi tiết kiệm ngân sách không kỳ hạn xấp xỉ từ 0.5% mang đến 2% mỗi năm, tùy từng ngân hàng.

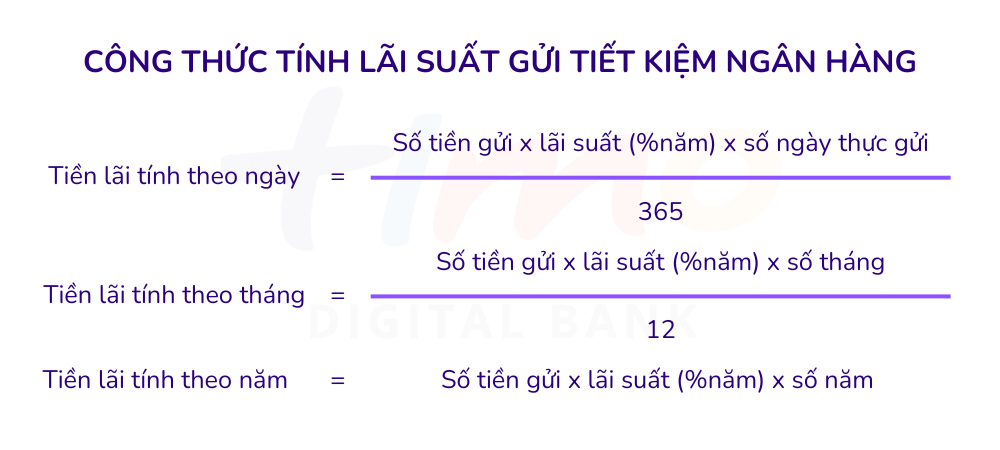

3. Lãi suất gửi tiết kiệm chi phí hiện nay

Lãi suất là yếu đuối tố quan trọng nhất khi chúng ta quyết định gởi tiền vào ngân hàng. Lãi vay cao giúp chúng ta cũng có thể nhận được nhiều lợi nhuận hơn từ số tiền giữ hộ của mình.

3.1. Lãi suất tại các ngân hàng lớn

Các ngân hàng lớn như Vietcombank, Vietinbank, Agribank thông thường sẽ có mức lãi vay ổn định với đáng tin cậy. Đối với gửi tiết kiệm có kỳ hạn, các ngân mặt hàng này thường giới thiệu mức lãi vay từ 3% mang đến 7% tùy vào thời hạn gửi. Ví dụ, bank Vietcombank hiện có lãi suất vay gửi tiết kiệm chi phí kỳ hạn 1 mon là 3.10% và kỳ hạn 12 mon là 4.60%. Lãi suất gửi tiết kiệm ngân sách không kỳ hạn tại các ngân sản phẩm này hay thấp hơn, dao động từ 0.5% đến 2% mỗi năm.

3.2. So sánh lãi suất giữa các ngân hàng

Việc so sánh lãi suất giữa những ngân hàng để giúp đỡ bạn chọn được chỗ gửi tiết kiệm có lãi suất vay cao nhất. Dưới đây là bảng so sánh lãi suất gửi tiết kiệm ngân sách tại những ngân sản phẩm lớn:

| Ngân hàng | Lãi suất kỳ hạn 1 tháng | Lãi suất kỳ hạn 3 tháng | Lãi suất kỳ hạn 6 tháng | Lãi suất kỳ hạn 12 tháng |

|---|---|---|---|---|

| Agribank | 3.00%/năm | 3.50%/năm | 4.00%/năm | 4.50%/năm |

| Vietcombank | 3.10%/năm | 3.60%/năm | 4.10%/năm | 4.60%/năm |

| Vietinbank | 3.20%/năm | 3.70%/năm | 4.20%/năm | 4.70%/năm |

4. Khí cụ về số tiền về tối thiểu khi gửi tiết kiệm

Việc gửi tiết kiệm chi phí có một số quy định về mức tiền tối thiểu tại các ngân hàng. Mặc dù nhiên, với số tiền 5 triệu đồng, bạn hoàn toàn hoàn toàn có thể gửi tại hầu hết các ngân hàng mà không gặp mặt phải sự việc gì.

4.1. Mức tiền gửi buổi tối thiểu tại các ngân hàng

Hầu hết các ngân hàng bây giờ yêu cầu mức tiền gửi về tối thiểu khá thấp, từ bỏ 500,000 đồng mang đến 1 triệu đồng so với các vẻ ngoài gửi tiết kiệm không kỳ hạn và từ 1 triệu vnd trở lên đối với gửi tiết kiệm có kỳ hạn. Bởi vậy, với số tiền 5 triệu đồng, chúng ta hoàn toàn rất có thể lựa chọn gửi tiết kiệm chi phí tại nhiều ngân hàng khác biệt mà ko cần băn khoăn lo lắng về mức tiền tối thiểu.

Xem thêm: Giới Thiệu Về Tủ Lạnh Sharp

4.2. Lợi ích khi gửi tiết kiệm ngân sách và chi phí với số tiền 5 triệu đồng

Với số tiền 5 triệu đồng, chúng ta cũng có thể nhận được lãi vay khá tốt và đã không gặp gỡ khó khăn trong câu hỏi gửi tiền tại hầu hết các ngân hàng. Công dụng lớn tuyệt nhất là bạn chưa hẳn lo về vấn đề phí gửi, mức giá rút hay những vấn đề không giống khi số tiền gửi không thực sự lớn.

5. Chú ý khi gửi tiết kiệm ngân sách và chi phí với số chi phí 5 triệu đồng

Trước khi ra quyết định gửi tiết kiệm, chúng ta cần chú ý một số điểm đặc biệt để đảm bảo an toàn việc gửi tiết kiệm ngân sách và chi phí của bạn kết quả nhất.

5.1. Chọn ngân hàng uy tín

Chọn ngân hàng uy tín là yếu tố quan trọng để đảm bảo số tiền của bạn được đảm bảo an toàn an toàn. Những ngân hàng bự như Vietcombank, Vietinbank, Agribank luôn được bảo vệ về độ tin cậy và quality dịch vụ.

5.2. Nắm rõ về những loại phí và điều kiện gửi

Đọc kỹ các điều kiện và phí phát sinh khi nhờ cất hộ tiết kiệm. Một vài ngân hàng có phí rút trước kỳ hạn, hoặc mức mức giá không rõ ràng khi rút tiền. Việc làm rõ các điều kiện để giúp đỡ bạn tránh những bất ngờ không ao ước muốn.

5.3. Theo dõi và thống trị tài khoản tiết kiệm

Để về tối ưu hóa lợi nhuận, bạn nên thường xuyên kiểm tra lãi suất của bank và điều chỉnh kỳ hạn gửi khi buộc phải thiết. Kế bên ra, bạn cũng cần được theo dõi thời hạn gửi để bảo đảm rằng khoản tiền gửi của công ty luôn mang đến lợi nhuận buổi tối đa.

6. Các ngân hàng gồm lãi suất lôi kéo cho gửi tiết kiệm ngân sách 5 triệu đồng

Với 5 triệu đồng, chúng ta cũng có thể chọn gửi tiết kiệm tại nhiều bank với lãi suất vay hấp dẫn. Dưới đấy là một số bank có lãi vay cao với dịch vụ tốt nhất hiện nay:

6.1. Bank A

Ngân sản phẩm A có lãi vay gửi ngày tiết kiệm không hề nhỏ với những kỳ hạn 3 tháng, 6 tháng cùng 12 tháng. Quanh đó ra, ngân hàng này còn cung cấp dịch vụ gửi tiết kiệm chi phí trực tuyến nhanh chóng, giúp cho bạn tiết kiệm thời gian.

6.2. Bank B

Ngân mặt hàng B cũng là 1 lựa chọn hoàn hảo với các mức lãi vay cạnh tranh, đặc trưng trong các kỳ hạn lâu năm hạn. Bank này còn tồn tại các chương trình bộ quà tặng kèm theo hấp dẫn giành riêng cho khách mặt hàng mới.

6.3. Ngân hàng C

Ngân sản phẩm C luôn bảo đảm an toàn lãi suất định hình và có những gói tiết kiệm chi phí linh hoạt, phù hợp với nhiều đối tượng người dùng khách hàng. Với dịch vụ âu yếm khách hàng siêng nghiệp, bạn có thể yên vai trung phong gửi tiền tại đây.

7. Kinh nghiệm tay nghề gửi ngày tiết kiệm công dụng với số chi phí 5 triệu đồng

Dưới đó là một số kinh nghiệm tay nghề gửi tiết kiệm hiệu quả với số chi phí 5 triệu đồng:

7.1. Chia nhỏ tuổi số chi phí gửi

Để giảm khủng hoảng rủi ro và buổi tối đa hóa lợi nhuận, bạn cũng có thể chia nhỏ tuổi số chi phí 5 triệu đ ra thành các khoản nhỏ tuổi và nhờ cất hộ vào các kỳ hạn không giống nhau. Việc này giúp cho bạn vừa đảm bảo an toàn tính linh hoạt, vừa góp tiền của khách hàng sinh lời cấp tốc chóng.

7.2. Lựa chọn kỳ hạn phù hợp

Chọn kỳ hạn gửi sao cho phù hợp với nhu cầu tài bao gồm của bạn. Nếu như khách hàng không cần thực hiện tiền ngay, nên chọn lựa kỳ hạn nhiều năm để hưởng lãi suất cao. Ngược lại, nếu khách hàng cần tiền gấp, lựa chọn kỳ hạn ngắn để hoàn toàn có thể rút tiền dễ dàng.

7.3. Theo dõi lãi suất vay và điều chỉnh khi nên thiết

Hãy theo dõi lãi suất các ngân hàng liên tục để bảo vệ rằng khoản chi phí gửi của công ty luôn đem về lợi nhuận tốt nhất. Nếu bao gồm sự biến đổi về lãi suất, chớ ngần ngại đổi khác ngân sản phẩm hoặc kỳ hạn gửi.

8. Kết luận

Với số chi phí 5 triệu đồng, bạn hoàn toàn hoàn toàn có thể gửi tiết kiệm ngân sách tại nhiều bank với lãi suất hấp dẫn và cảm nhận lợi nhuận ổn định. Hãy suy xét các hình thức gửi máu kiệm, lãi vay và những yếu tố khác để mang ra quyết định cân xứng với nhu yếu tài chính của bạn.