1. Giới thiệu về bảo hiểm Nhân thọ liên kết Chỉ số (IUL)

Bảo hiểm Nhân thọ liên kết Chỉ số (IUL) là một thành phầm bảo hiểm nhân thọ phối kết hợp giữa đảm bảo lâu nhiều năm và kĩ năng tích lũy tài sản thông qua việc links với những chỉ số thị trường như S&P 500. IUL được thiết kế để mang lại sự đảm bảo tài bao gồm lâu dài, mặt khác cung cấp cơ hội sinh lời đến giá trị tiền mặt của hòa hợp đồng dựa vào sự biến đổi của những chỉ số tài chính.

Bạn đang xem: Bao hiem iul

Khác với bảo đảm nhân thọ toàn diện (Whole Life) hay bảo hiểm nhân thọ gồm kỳ hạn (Term Life), IUL được cho phép người tham gia linh hoạt điều chỉnh mức đóng phí, quyền lợi bảo hiểm và quan trọng là rất có thể tận dụng sự cải tiến và phát triển của thị phần tài chủ yếu mà không phải chịu rủi ro khủng hoảng lớn từ bỏ những biến động trực tiếp trên thị phần chứng khoán.

2. Cấu trúc và cách hoạt động vui chơi của Bảo hiểm Nhân thọ IUL

Bảo hiểm Nhân thọ link Chỉ số (IUL) có cấu trúc hợp đồng khá đặc biệt, bao hàm hai phần chính: phần bảo hiểm tử vong và phần giá trị tiền mặt. Từng phần này có những đặc điểm và cơ chế chuyển động riêng biệt, mà lại chúng phần nhiều được kết hợp để sở hữu lại công dụng tối đa cho tất cả những người tham gia.

2.1 Phân tích kết cấu hợp đồng

Cấu trúc hòa hợp đồng của IUL bao gồm một trong những phần bảo vệ tử vong và một phần tích lũy giá trị tiền mặt. Phần bảo vệ tử vong giúp tín đồ tham gia bảo vệ tài chính cho mái ấm gia đình trong trường hợp rủi ro qua đời. Phần cực hiếm tiền mặt đang tích lũy theo thời gian, hoàn toàn có thể rút hoặc vay, và nó được liên kết với một chỉ số tài chính để sinh lời. Người tham gia có thể điều chỉnh nấc đóng giá thành và quyền lợi và nghĩa vụ bảo hiểm theo nhu cầu, điều đó giúp thành phầm linh hoạt hơn so với các loại bảo hiểm truyền thống.

2.2 phương thức liên kết với các chỉ số thị trường

Điểm quan trọng đặc biệt của IUL là phần quý hiếm tiền mặt được liên kết với các chỉ số đầu tư và chứng khoán như S&P 500. Mặc dù nhiên, các chỉ số này chỉ mang tính tham khảo, nghĩa là người tham gia không chi tiêu trực tiếp vào những chứng khoán nhưng mà chỉ thâm nhập vào sự vững mạnh của chỉ số. 1 trong các những ưu thế của IUL là fan tham gia không hẳn chịu đen thui ro giảm ngay trị do dịch chuyển trực tiếp của thị trường chứng khoán, đôi khi vẫn có thời cơ tận dụng sự phát triển của thị phần tài chính.

2.3 quyền hạn tử vong và cực hiếm tiền mặt

Trong ngôi trường hợp bạn tham gia qua đời, mái ấm gia đình hoặc bạn thụ hưởng trọn sẽ nhận ra số tiền bảo hiểm theo thỏa thuận trong phù hợp đồng. Phần quý hiếm tiền mặt có thể được sử dụng để thanh toán giao dịch phí bảo hiểm, hoặc tín đồ tham gia hoàn toàn có thể vay tiền từ giá trị tiền phương diện của đúng theo đồng cùng với mức lãi vay thấp. Điều này giúp người tham gia hoàn toàn có thể linh hoạt áp dụng tài sản của chính mình một cách tác dụng trong suốt thời hạn hợp đồng.

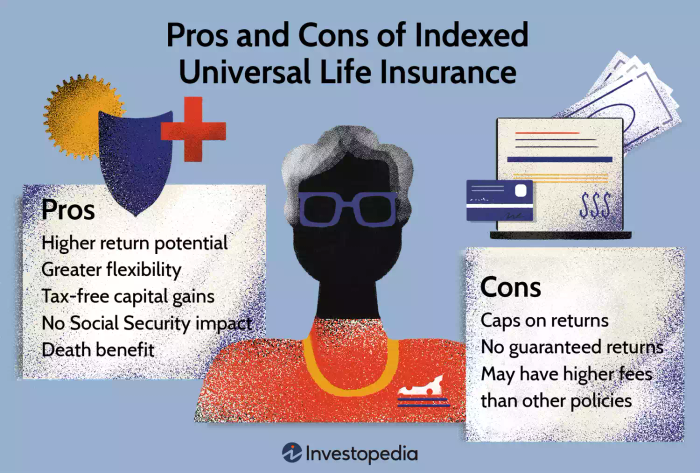

3. Ưu điểm của bảo đảm Nhân thọ IUL

3.1 Tiềm năng đẻ lãi cao

Ưu điểm lớn số 1 của IUL là khả năng sinh lời từ quý hiếm tiền mặt nhờ vào việc links với các chỉ số tài chính. Điều này giúp người tham gia có thời cơ tận dụng sự cải cách và phát triển của thị phần mà không phải chịu rủi ro giảm ngay trị trực tiếp. Bên cạnh đó, mức lợi tức đầu tư sẽ không biến thành giới hạn ở một mức vậy thể, giúp tín đồ tham gia có thể nhận được hiệu quả cực tốt hơn so với các thành phầm bảo hiểm nhân thọ truyền thống.

3.2 Tính hoạt bát trong đóng mức giá và điều chỉnh quyền lợi

IUL bao gồm tính hoạt bát cao, cho phép người tham gia kiểm soát và điều chỉnh mức đóng chi phí và quyền lợi bảo hiểm theo nhu cầu. Điều này rất cân xứng với những người dân có planer tài chính biến đổi theo thời gian hoặc có khả năng tài thiết yếu không ổn định định. Người tham gia hoàn toàn có thể tăng hoặc sút phí bảo đảm hoặc biến hóa các chỉ số liên kết với thị trường một giải pháp linh hoạt.

3.3 công dụng về thuế

Giá trị tiền phương diện trong phù hợp đồng IUL hoàn toàn có thể được miễn thuế, với nếu tín đồ tham gia vay chi phí từ giá trị tiền phương diện của đúng theo đồng, khoản vay này cũng trở thành không bị đánh thuế. Điều này tạo ra một ưu thế lớn cho những người tham gia trong bài toán tích lũy gia sản mà không phải thấp thỏm về thuế thu nhập.

Xem thêm: Trải Nghiệm Truyền Hình Trực Tuyến, Hướng Dẫn Xem TV Trên Internet Hiệu Quả

3.4 bảo đảm tài bao gồm lâu dài

IUL không chỉ mang lại sự đảm bảo an toàn cho fan tham gia trong trường phù hợp tử vong mà lại còn cung cấp sự bảo đảm tài chính lâu dài hơn cho gia đình. Đây là 1 yếu tố quan trọng trong vấn đề giúp fan tham gia bảo vệ được tài bao gồm của gia đình trong tương lai, nhất là khi những chi phí chăm lo sức khỏe khoắn hay giáo dục ngày càng gia tăng.

4. Nhược điểm và rủi ro cần giữ ý

4.1 số lượng giới hạn lợi nhuận và rủi ro thị trường

Mặc cho dù IUL có tiềm năng đẻ lãi cao, tuy thế lợi nhuận lại bị giới hạn bởi các trần lợi nhuận, khiến cho người tham gia tất yêu tận dụng không còn tiềm năng phát triển của thị trường. Hơn nữa, mặc dù IUL giúp bớt thiểu khủng hoảng thị trường, mà lại nếu chỉ số chứng khoán chạm chán suy thoái, quý hiếm tiền mặt cũng trở thành bị ảnh hưởng.

4.2 giá cả và tổn phí quản lý

IUL có chi phí cao rộng so cùng với các sản phẩm bảo hiểm nhân lâu khác, bao gồm các khoản tổn phí bảo hiểm, phí cai quản và những phí liên quan khác. Những chi tiêu này tất cả thể tác động đến lợi nhuận thực tế mà tín đồ tham gia nhận thấy từ hòa hợp đồng.

4.3 tinh vi trong cấu trúc và điều khoản

IUL có cấu trúc khá phức tạp, và người tham gia nên phải mày mò kỹ lưỡng về các điều khoản trong hòa hợp đồng để bảo đảm an toàn rằng họ hiểu rõ về sản phẩm. Việc không làm rõ các pháp luật và cơ chế hoạt động vui chơi của IUL có thể dẫn mang đến những ra quyết định tài chính chưa phù hợp lý.

5. So sánh IUL với các loại bảo hiểm nhân thọ khác

5.1 so sánh với bảo đảm Nhân thọ Toàn diện

Bảo hiểm Nhân thọ toàn vẹn là một sản phẩm bảo hiểm với khoảng phí thắt chặt và cố định và không tồn tại sự linh hoạt như IUL. Mặc dù nhiên, bảo hiểm này không có chức năng sinh lời từ thị trường chứng khoán như IUL. Điều này tức là bảo hiểm toàn diện có thể là một lựa chọn xuất sắc hơn cho những người không hy vọng chịu khủng hoảng biến cồn của thị phần tài chính.

5.2 so sánh với bảo hiểm Nhân thọ Thời hạn

Bảo hiểm Nhân lâu Thời hạn chỉ đảm bảo người tham gia trong một khoảng thời hạn nhất định và không tồn tại giá trị tiền khía cạnh tích lũy như IUL. Bởi vì vậy, bảo hiểm nhân thọ thời hạn cân xứng hơn với những người dân có nhu cầu đảm bảo an toàn trong ngắn hạn, trong khi IUL lại là việc lựa chọn lý tưởng cho người muốn bảo vệ lâu dài với tích lũy tài sản.

6. Ai buộc phải tham gia bảo đảm Nhân lâu IUL?

6.1 Đối tượng phù hợp và kim chỉ nam tài chính

Đối tượng tương xứng với IUL là những người dân có nhu cầu bảo vệ lâu dài với đồng thời mong muốn tích lũy gia tài trong suốt thời hạn hợp đồng. IUL đặc biệt quan trọng thích hợp với những bạn có phương châm tài chính dài hạn như tiết kiệm ngân sách cho hưu trí hoặc đảm bảo tài bao gồm cho gia đình trong trường hợp không may xảy ra.

6.2 chú ý khi chắt lọc sản phẩm

Trước khi lựa chọn IUL, tín đồ tham gia buộc phải phải mày mò kỹ về các pháp luật hợp đồng, giá cả và kĩ năng sinh lời của sản phẩm. Nên phải xác định rõ kim chỉ nam tài bao gồm và nút độ chấp nhận rủi ro của mình để đưa ra quyết định phù hợp.